Manželé chtěli koupit rodinný dům. Po podepsání smlouvy přišli o 200 tisíc a zůstali bez nemovitosti

Touha po vlastním domě dokáže člověka přimět k rychlým rozhodnutím. Když se konečně objeví nemovitost, která odpovídá představám i finančním možnostem, málokdo chce riskovat, že mu ji někdo vyfoukne. Právě v takové chvíli ale lidé často ztrácejí obezřetnost. Cesta k vlastnímu bydlení přitom může skrývat víc překážek, než se na první pohled zdá.

Super, to bereme

Manželé Petra a Lukáš měli poměrně obyčejný sen: malý dům na kraji města, zahrada, kde jednou poběhá pes a možná i děti. Po letech v nájmu konečně našli dům, který vypadal jako rozumný kompromis mezi snem a realitou. Starší, ale udržovaný, cena přijatelná. Realitní makléř je při prohlídce ujišťoval, že o nemovitost je velký zájem a rozhodnout se bude potřeba rychle. Manželé mu to věřili, jelikož už sami absolvovali řadu prohlídek, kdy jim nemovitost někdo vyfoukl před nosem. V době rostoucích cen byla každá nemovitost za přijatelnou cenu okamžitě pryč.

Rychle, spěcháme

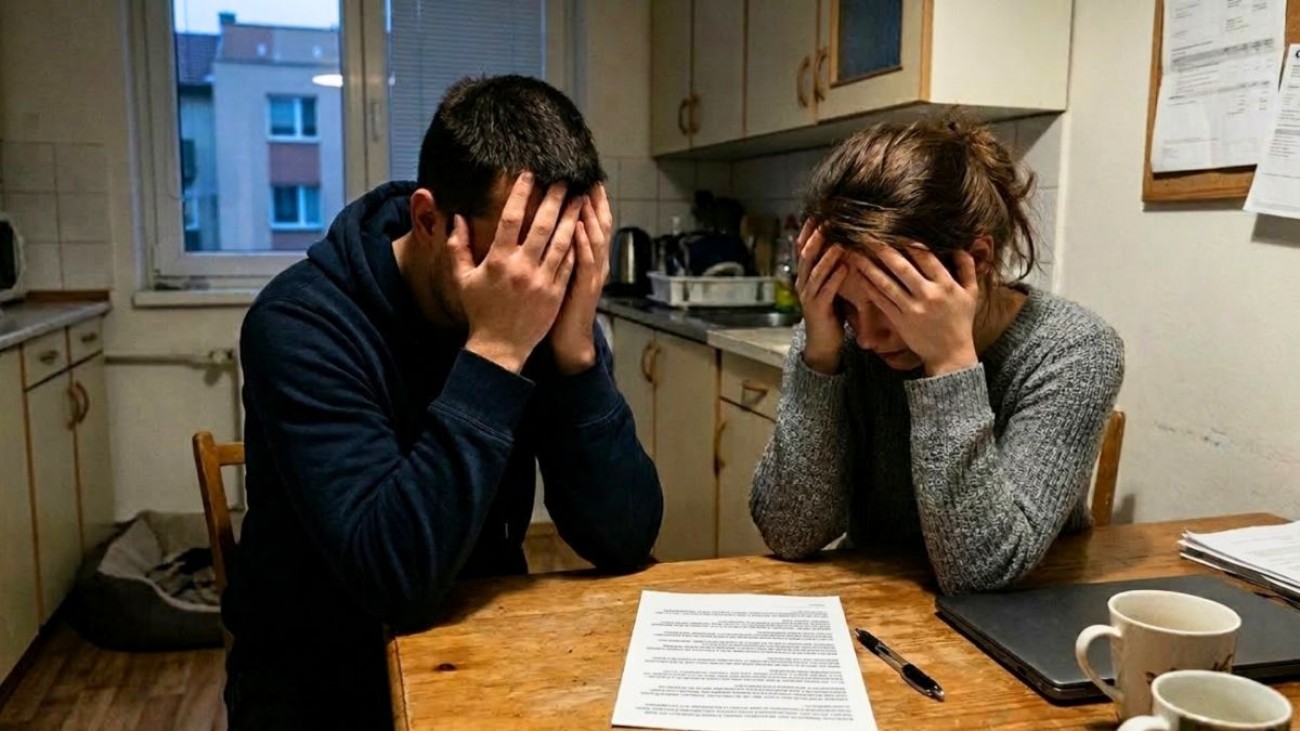

Makléř byl zdvořilý, ale zároveň dost naléhavý. Petra s Lukášem si nechali udělat orientační propočet hypotéky a vyšlo jim, že by měsíční splátka byla jen o málo vyšší než jejich nájem. Banka jim navíc předběžně potvrdila, že by s financováním neměl být problém. Rozhodli se tedy rychle. Podepsali rezervační smlouvu, aby jim dům nikdo nevyfoukl, a zaplatili rezervační poplatek 200 tisíc korun. Byla to významná část jejich úspor. Podle smlouvy měli několik týdnů na vyřízení hypotéky. Byli přesvědčení, že jde o formalitu. Vždyť předběžné posouzení vyšlo dobře a jejich finanční situace byla solidní. V tu chvíli jim ani na okamžik nepřišlo na mysl, že by se věci mohly zvrtnout.

Papíry na stůl

Proces schvalování hypotéky ale nebyl tak rychlý, jak čekali. Banka začala chtít další dokumenty: potvrzení o příjmu, pracovní smlouvy, výpisy z účtů. Lukáš pracoval ve státní správě, Petra byla grafička na volné noze. A právě tady se objevila první komplikace. Banka začala detailněji zkoumat Petřiny příjmy. V posledním roce měla několik měsíců slabší zakázky, což se v daňovém přiznání projevilo nižším průměrným příjmem. Zatímco při orientační kalkulaci to nehrálo velkou roli, při finálním posouzení už ano.

Rozhodující posudek

Další problém přišel s odhadem nemovitosti. Banka si nechala zpracovat vlastní znalecký posudek a ten vyšel výrazně nižší než kupní cena, kterou chtěl prodávající. Dům byl podle znalce o několik set tisíc korun méně hodnotný než za kolik se prodával. To znamenalo jediné: banka byla ochotná půjčit méně peněz, než pár potřeboval. Aby obchod vyšel, museli by Petra s Lukášem dodat další stovky tisíc korun z vlastních zdrojů. Jenže ty neměli.

Bohužel, je nám líto

Po několika týdnech čekání přišla definitivní odpověď. Kombinace nižšího odhadu nemovitosti a nepravidelných příjmů z podnikání způsobila, že banka hypotéku neschválila v požadované výši. Jinými slovy: manželé na dům nedosáhli. Pár zkoušel oslovit ještě další banky. Doufali, že někde budou pravidla mírnější nebo odhad vyjde lépe. Jenže čas běžel a odpovědi byly podobné.

Co je psáno...

Když bylo jasné, že financování nezajistí, obrátili se na realitní kancelář s žádostí o vrácení rezervačního poplatku. Dvě stě tisíc korun pro ně představovalo důležitou částku. Jenže rezervační smlouva byla napsaná poměrně jednoznačně. Poplatek byl nevratný v případě, že kupující nezajistí financování a obchod se kvůli tomu neuskuteční. Prodávající mezitím dům několik týdnů neprodával jiným zájemcům, a právě to měla rezervační částka kompenzovat.

Bez domu a o dvě stě tisíc lehčí

Petra a Lukáš tak nakonec zůstali tam, kde začali. V nájmu. Jen s jedním zásadním rozdílem. Jejich úspory se zmenšily o 200 tisíc korun. Podobné případy nejsou na trhu s nemovitostmi výjimečné. Předběžný příslib hypotéky totiž není totéž jako definitivní schválení. Banka může při detailním posuzování změnit názor kvůli příjmům, hodnotě nemovitosti nebo aktuálním pravidlům. A rezervační smlouvy často chrání hlavně prodávající. Sen o vlastním domě se tak někdy může rozplynout rychleji, než člověk čeká. A stát víc než jen zklamání.

P.S. Řešíte stavbu domu, možnosti větrání a vytápění? Navštivte online stavební veletrh Veleton, který se uskuteční 17. – 31. ledna 2027. Vstupenku lze získat již nyní na tomto odkazu (počet vstupenek je limitován). Těšit se můžete také na množství inspirace, živých přednášek, konzultací s odborníky i slevové vouchery.

SDÍLET ČLÁNEKAutor:

Ing. Lenka Palová

Redaktorka Dřevostavitele

Vydáno dne:

14.03.2026

Photocredit: Lenka Palová

V Česku se rozmáhá čínská metoda 996. Umožňuje rychleji dosáhnout na vlastní bydlení

Ceny nemovitostí v Česku patří mezi nejvyšší v Evropě v poměru k příjmům a cesta k vlastnímu bydlení je pro mnoho lidí stále složitější. Řešení proto někteří nacházejí v modelu známém jako 996.

Odešli z nájmu a postavili si vlastní dům. Žena otevřeně popsala smutnou realitu života na venkově

Platí 35 tisíc měsíčně, nežijí společenským životem a ztěžka mohou odjet na letní dovolenou. Dva třicátníci si postavili před dvěma lety vysněnou novostavbu a ačkoli to byl jejich velký sen, realita je hořkosladká.

NEJHLEDANĚJŠÍ DOMY

- Bungalovy do L

- Bungalovy inspirace

- Bungalovy na klíč

- Dřevostavby bungalovy

- Dřevostavby do 1,5mil

- Dřevostavby na klíč

- Moderní domy

- Modulové domy

- Montované domy na klíč

- Projekty bungalovů

- Rodinné domy na klíč

- Roubenky na klíč

- Sruby na klíč

- Tiny house

UŽITEČNÉ

NOVINKY E-MAILEM ZDARMA

Přihlaste se k odběru a dostávejte nejžhavější novinky: